Last Updated on 2023年8月24日 by Lens

通常情況下,當我們想去投資一家上市公司的股票的時候,我們都要對這個公司大體有個了解,於是就有一個問題,我們要了解什麼時候呢以及怎麼了解?首先我們肯定想知道,這家公司有多少資產、欠了多少錢、整個公司的資產股東佔了多少。這裡公司的資產、負債、所有者權益是通過上市公司的資產負債呈現給投資人的,那麼什麼是資產負債表,以及怎麼去看資產負債表呢?

資產負債表是什麼

資產負債表(the Balance Sheet),有時候又叫做財務狀況表,是反映企業在某一定特定時期(根據企業編制財務報表的時間段)的財務狀況的表,這裡的財務狀況就是資產、負債、所有者權益。編制基礎是等式:資產=負債+所有者權益。簡單理解就是資產負債表上面的企業財務在那個時點就分為三個部分表示在表裡,一是資產,二是負債,三是所有者權益,然後每一個部分再細分,至於每個細分科目都是什麼意思,大家可以查閱網絡和書籍,並不難理解。下面就是一張簡單的資產負債表:

資產:

資產負債表中的資產反映由過去的交易、事項形成並由企業在某一特定日期所擁有或控制的、預期會給企業帶來經濟利益的資源。這裡我們看財務報表的時候該怎麼理解呢?第一就是資產反映的是企業過去的行為所形成的,那麼假如企業預期未來會有一大筆訂單,這就不能算成是企業資產,第二企業必須擁有和控制資源,一家企業不可能把不屬於自己的東西算作自己的資產,第三,資產預期要給企業帶來經濟利益,因為企業不可能把被市場淘汰的產品再算作資產。資產主要是兩類,一類是流動資產,一類是非流動資產,前者是很容易(一般在一年)變成現金的資產,後者是持有期超過一年以上的資產。

負債:

負債簡單來說就是欠了別人多少錢,分為流動負債和非流動負債,流動負債的意思是一年之內企業需要償還的債務,非流動負債是一年以上需要償還的債務。這裡需要注意的是負債合不合理,因為負債太多,換不起的時候企業就會陷入危機。

所有者權益:

根據公式資產=負債+所有者權益。那麼就很好理解,企業的資產除掉負債剩下的就是所有者的權益。

這裡舉個例子,比如我花了100元錢買了一樣東西,但是這100元錢裡面我借了60元錢,那麼這裡雖然我擁有100元,但其實我欠了60元的負債,只有剩下的40元的東西才是真正屬於我的。這裡的東西就是公司,100元對應資產,60元對應負債,40元對應所有者權益。

對於這個定義我們要明白的是:

- 資產負債表是一張靜態表,靜態表的意思就是它反映的是截止到資產負債表編制時候公司的資產、負債、所有者權益的情況。比如台積電公司2020年的年報的資產負債表就是2020年12月31日台積電公司的資產、負債、所有者權益的信息。

- 資產負債表的恆等式:資產=負債+所有者權益。這個公式我們應該容易理解:因為無論對於那個公司來說,資產要麼是屬於債權人的,要麼是屬於所有者(股東)的。

- 資產負債表對於公司來說就像醫生給我們的體檢報告,包括的信息多,是一張重要的財務報表。

資產負債表的分類

資產負債表分為賬戶式和報告式兩種。

報告式資產負債表:

報告式資產負債表,是一種垂直式的排列方法,所以又叫做垂直式資產負債表,就是把資產、負債、所有者權益從上面再到下面的進行排列,先是資產,然後是負債,最後是所有者權益

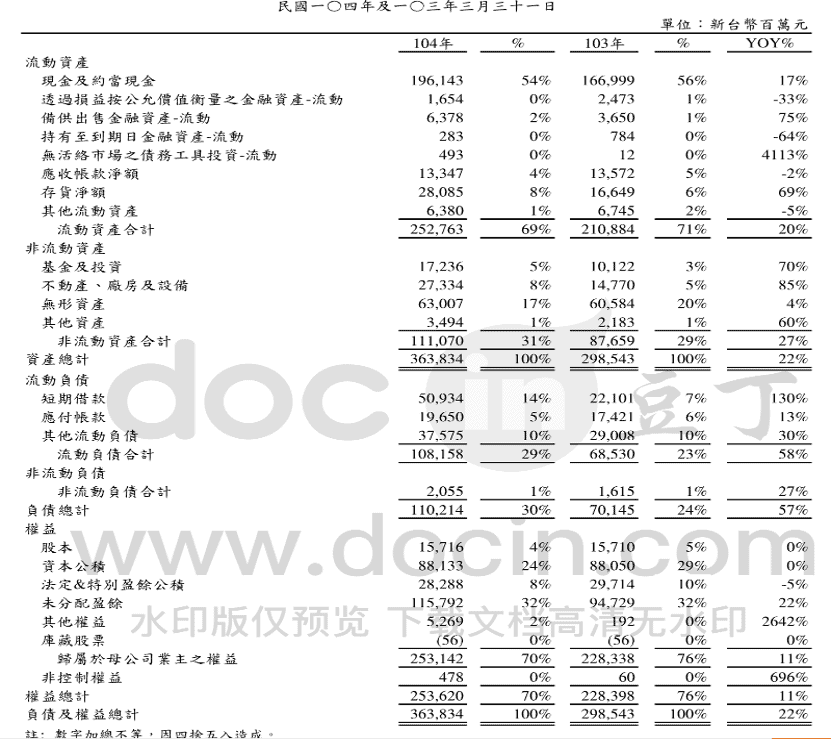

如下圖所示:

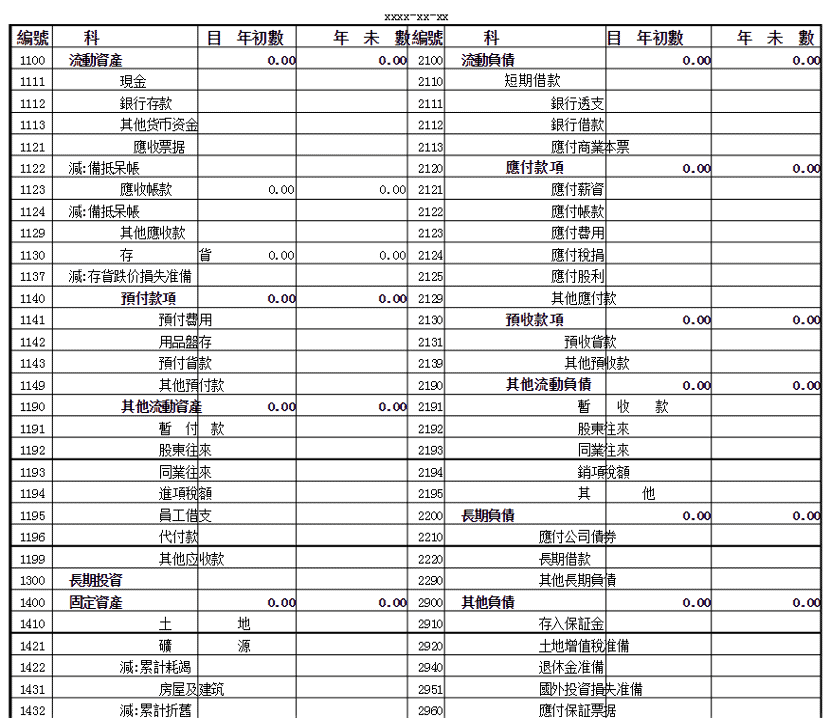

賬戶式資產負債表:

報表分為左右兩方,左方列式資產個項目,反映全部資產的分佈及存在形態。資產應當按照流動資產和非流動資產兩大類別在資產負債表中列式。右方列式負債和所有者權益,其中負債又分為流動負債和非流動負債列式。如下圖所示:

資產負債表的用處

1、資產負債表向我們展示了這家公司有多少“家底”,也就是擁有多少家產,資產越多,代表公司的規模大,掌握的經濟資源多。而且資產負債表讓我們知道一家公司的全部資產,有多少是欠別人的,有多少是自己的(所有者權益)。對於負債太多的公司,我們肯定就會懷疑這家公司,因為負債太多到時候沒有錢還怎麼辦,而且股東擁有的部分少,也會導致不好好經營公司,因為公司倒閉,虧的最多的是債權人。所以當我們看到一家公司負債太多的時候,投資就一定要謹慎。

2、流動資產一般是一年內可以轉化為現金的資產,而流動負債是一年內需要償還的負債,假如流動負債過多,超過流動資產,那麼意味著公司一年之內收到的現金不夠償還一年之內需要償還的負債,公司就會陷入流動性危機,嚴重的就會破產。

3、就像我們自己經營家庭的財務一樣,好的家庭財務安排能夠讓家庭日子過的比較舒服,那麼一家公司的資產負債表,能夠讓我們明白這d家公司的財務結構是不是合理,比如應收賬款太多,說明這家公司大部分是賒賬銷售,應收賬款假如收不回來,就會產生爛賬,那麼公司就會有財務危險。

4、通過把連續幾年的資產負債表對比起來看,我們能夠分析這家公司資產是不是變多了,流動資產和流動負債的比率是不是增加了,從而判斷這家公司財務狀況是更加健康了,還是更加變壞了,就像我們通過體檢表來判斷身體情況是改善了還是變壞了。

資產負債表分析

首先:是財務結構合不合理,這裡財務結構的意思就是假如資產是1000萬元台幣,負債是多少,所有者(股東)。

對於很多公司來說,負債比例不能過高,因為假如公司資產是1億台幣,欠別人的就是9000萬(負債),那麼負債肯定就過多,因為這個時候面臨的財務風險比較大,比如假如貨物銷售損失1000萬台幣,就是資不抵債,債權人就會討債,資不抵債就會破產。比如應收賬款有1000萬收不回來,投資損失1000萬,都會導致資不抵債。

所以一家公司財務健康不健康首先我們就要看總的資產是多少,其中負債佔了多少,所有者佔了多少。對應的資產負債表上面的名稱是:資產總額、負債總額、所有者權益總額,看起來非常簡單容易。

其次:是公司的流動性怎麼樣,這裡所謂的流動性就是當公司債務到期的時候,有沒有那麼多錢去還,有錢還公司就能夠繼續經營,假如沒有錢還,那麼就會引發債權人的不信任,要債的人就會增多,公司再借錢也比較難,嚴重的就會導致流動性危機,公司難以繼續生存。這裡關鍵是看流動負債和流動資產,比如6個月後某個公司需要償付別人5000千萬台幣的短期債務,但是假如流動資產比如現金、銀行存款、能夠收回來的應收賬款和存貨的銷售收入在6個月之後只有4000萬台幣,那麼4000千萬不夠償還5000千萬,公司就會有很大的困難。

當我們拿到資產負債表的時候,只需要看流動資產總額和流動負債總額,就大體知道公司的流動性好還是壞,就是數字的比較,相信每個讀者都會。

最後:是體現公司的一些管理能力的指標。比如應收賬款,假如公司銷售貨物1000萬台幣,應收賬款也是1000萬台幣,那麼說明全部的銷售都是賒賬,因為催收賬款都比較難,那麼說明公司的銷售管理能力就不強。比如公司的總資產是2億台幣,但同時銷售收入是1000萬台幣,只是1/20,這說明什麼?說明公司的資產利用率太低,“回本”很慢。這裡的公司管理能力指標很多,每個人都可以根據自己的需要去計算,而這些計算只需要在資產負債表上把相應的數字拿來加減乘除就可以。

資產負債表結語

資產負債是上市公司財務報表中的重要報表,包含的財務信息非常多,但相信很多投資者對資產負債表不是很清楚,這篇文章就是告訴投資者資產負債表是什麼,我們該怎麼去看資產負債表,看了這篇文章之後,我們的讀者以後看到資產負債表就可以自己學著去分析了。

閱讀更多 >>